1. Tổng Quan Về Báo Cáo Tài Chính Theo Quyết Định 48

Báo cáo tài chính là một trong những tài liệu quan trọng giúp doanh nghiệp phản ánh tình hình tài chính, kết quả kinh doanh cũng như luồng tiền trong kỳ. Đối với các doanh nghiệp nhỏ và vừa (DNNVV), việc lập báo cáo tài chính cần tuân theo Quyết định 48/2006/QĐ-BTC của Bộ Tài chính. Đây là quy định dành riêng cho các DNNVV nhằm đơn giản hóa công tác kế toán nhưng vẫn đảm bảo tính minh bạch, trung thực và đầy đủ của thông tin tài chính.

2. Đối Tượng Áp Dụng Quyết Định 48

Quyết định 48 áp dụng cho các doanh nghiệp nhỏ và vừa thuộc mọi lĩnh vực, ngành nghề, ngoại trừ:

- Doanh nghiệp nhà nước.

- Công ty cổ phần đại chúng.

- Công ty con của doanh nghiệp có vốn đầu tư nước ngoài.

- Ngân hàng, tổ chức tín dụng, bảo hiểm và các tổ chức tài chính khác.

3. Hệ Thống Báo Cáo Tài Chính Theo Quyết Định 48

Báo cáo tài chính theo Quyết định 48 gồm 4 loại chính:

- Bảng cân đối kế toán: Phản ánh tình hình tài sản, nợ phải trả và vốn chủ sở hữu tại một thời điểm nhất định.

- Báo cáo kết quả hoạt động kinh doanh: Tổng hợp doanh thu, chi phí và lợi nhuận trong kỳ.

- Báo cáo lưu chuyển tiền tệ: Theo dõi dòng tiền vào và ra trong kỳ, chia thành ba hoạt động chính: kinh doanh, đầu tư và tài chính.

- Thuyết minh báo cáo tài chính: Giải thích các chính sách kế toán và chi tiết các khoản mục quan trọng trên báo cáo tài chính.

4. Hướng Dẫn Lập Báo Cáo Tài Chính Theo Quyết Định 48

4.1. Chuẩn Bị Dữ Liệu Kế Toán

Trước khi lập báo cáo tài chính, doanh nghiệp cần:

- Hoàn tất ghi nhận và đối chiếu số liệu kế toán.

- Kiểm tra và điều chỉnh các bút toán cuối kỳ.

- Kiểm tra số dư các tài khoản kế toán.

- Đảm bảo số liệu khớp với sổ sách và chứng từ.

- Tổng hợp các khoản công nợ phải thu, phải trả.

4.2. Lập Bảng Cân Đối Kế Toán

Bảng cân đối kế toán gồm hai phần chính:

- Tài sản: Bao gồm tài sản ngắn hạn (tiền mặt, khoản phải thu, hàng tồn kho) và tài sản dài hạn (tài sản cố định, đầu tư dài hạn).

- Nguồn vốn: Gồm nợ phải trả (nợ ngắn hạn, nợ dài hạn) và vốn chủ sở hữu (vốn góp, lợi nhuận giữ lại).

Bảng cân đối kế toán cần được lập theo nguyên tắc cân đối giữa tài sản và nguồn vốn. Nếu có sai lệch, cần rà soát lại các khoản mục để điều chỉnh.

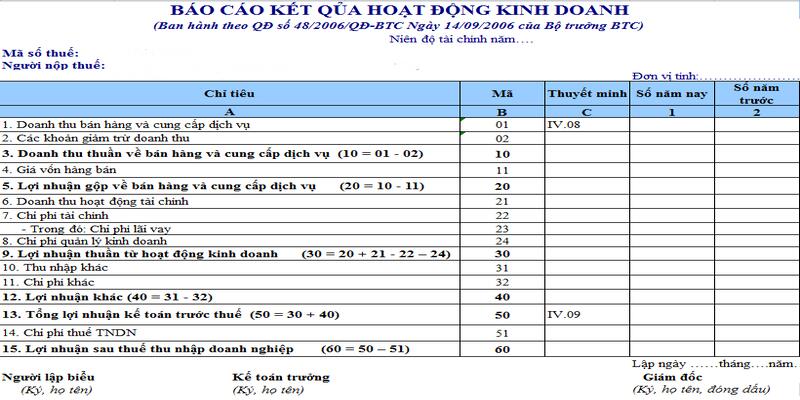

4.3. Lập Báo Cáo Kết Quả Hoạt Động Kinh Doanh

- Doanh thu thuần = Doanh thu bán hàng – Các khoản giảm trừ doanh thu.

- Lợi nhuận gộp = Doanh thu thuần – Giá vốn hàng bán.

- Lợi nhuận thuần từ hoạt động kinh doanh = Lợi nhuận gộp – Chi phí bán hàng – Chi phí quản lý doanh nghiệp.

- Lợi nhuận trước thuế = Lợi nhuận thuần + Thu nhập khác – Chi phí khác.

- Lợi nhuận sau thuế = Lợi nhuận trước thuế – Thuế TNDN phải nộp.

Việc xác định chi phí và lợi nhuận cần đảm bảo chính xác, tránh sai sót có thể ảnh hưởng đến nghĩa vụ thuế của doanh nghiệp.

Xem thêm: Tham khảo thêm về các yếu tố kế toán liên quan

4.4. Lập Báo Cáo Lưu Chuyển Tiền Tệ

Báo cáo lưu chuyển tiền tệ có thể lập theo hai phương pháp:

- Phương pháp trực tiếp: Liệt kê trực tiếp các khoản thu và chi tiền mặt trong kỳ.

- Phương pháp gián tiếp: Điều chỉnh lợi nhuận kế toán để tính ra dòng tiền từ hoạt động kinh doanh.

Các dòng tiền quan trọng cần theo dõi:

- Dòng tiền từ hoạt động kinh doanh.

- Dòng tiền từ hoạt động đầu tư.

- Dòng tiền từ hoạt động tài chính.

4.5. Lập Thuyết Minh Báo Cáo Tài Chính

Thuyết minh báo cáo tài chính giúp giải thích chi tiết các số liệu trên báo cáo tài chính, bao gồm:

- Chính sách kế toán áp dụng.

- Thông tin về các khoản mục tài chính quan trọng.

- Giải trình biến động bất thường (nếu có).

Doanh nghiệp cần đảm bảo thuyết minh báo cáo tài chính một cách rõ ràng, chi tiết để các bên liên quan dễ dàng hiểu và đánh giá tình hình tài chính.

5. Những Lưu Ý Khi Lập Báo Cáo Tài Chính Theo Quyết Định 48

- Tuân thủ nguyên tắc kế toán: Báo cáo tài chính cần phản ánh trung thực, hợp lý tình hình tài chính doanh nghiệp.

- Kiểm tra số liệu kỹ lưỡng: Đảm bảo không có sai sót trong số liệu kế toán.

- Lưu trữ tài liệu kế toán: Để phục vụ cho việc kiểm toán và quyết toán thuế.

- Nộp báo cáo đúng hạn: Theo quy định của cơ quan thuế.

- Chuẩn bị báo cáo đầy đủ: Đáp ứng yêu cầu của cơ quan thuế và các đối tác liên quan.

Xem thêm: Tham khảo thêm về cách quản lý tài chính doanh nghiệp

6. Kết Luận

Lập báo cáo tài chính theo Quyết định 48 là một yêu cầu quan trọng đối với doanh nghiệp nhỏ và vừa. Việc tuân thủ đúng quy định không chỉ giúp doanh nghiệp quản lý tài chính hiệu quả mà còn đảm bảo minh bạch trong hoạt động kinh doanh.

Hy vọng bài viết này giúp bạn hiểu rõ hơn về quy trình lập báo cáo tài chính và những lưu ý quan trọng cần nhớ. Nếu doanh nghiệp gặp khó khăn trong việc lập báo cáo, có thể nhờ đến sự hỗ trợ của các đơn vị tư vấn tài chính hoặc phần mềm kế toán chuyên dụng để đảm bảo độ chính xác và tiết kiệm thời gian.